L’intera discussione sui dazi imposti — e in parte ritirati — da Trump il 2 aprile 2025, tanto a livello nazionale quanto internazionale, rivela un certo provincialismo economico e una diffusa inquietudine riguardo agli equilibri economici, sia globali sia interni. Solo pochi e qualificati interventi sono riusciti a cogliere appieno la portata dei cambiamenti socioeconomici necessari per superare l’attuale fase di stallo.

Con sorpresa di molti, Giovanni Tria — già Ministro dell’Economia nel primo governo Conte — aveva intuito il significato profondo delle rivendicazioni storiche di Trump, come sottolineato nel suo intervento Diversificare i mercati di sbocco dell’export è la chiave anti-dazi (Il Sole 24 Ore, 8 febbraio 2025). Tria comprese che Trump non si limitava a chiedere un semplice aumento delle spese militari, ma puntava a rivedere gli equilibri commerciali tra UE e Stati Uniti, messi alla prova dai crescenti avanzi europei.

Ancor più esplicito è stato Mario Baldassarre, già sottosegretario al Ministero dell’Economia durante il governo Berlusconi, quando ha affermato che “la risposta europea non può essere quella di imporre contro dazi. Deve essere politica e istituzionale, rendendo permanente il Next Generation EU, raddoppiandone la dotazione e gestendolo come embrione di un bilancio federale con debito comune” (Perché i dazi sono sempre un gioco a somma negativa, Il Sole 24 Ore, 6 marzo 2025). Anche Francesco Saraceno ha proposto riflessioni interessanti sull’impatto dei dazi verso la Cina, sostenendo che Pechino fosse sostanzialmente preparata a fronteggiare la nuova politica americana (Il piano strampalato di Trump: sui dazi la Cina era preparata, Il Domani, 20 aprile 2025).

Sulla rivista Effimera sono stati pubblicati diversi contributi che analizzano le implicazioni socioeconomiche dei dazi, mettendone in luce le contraddizioni più evidenti. Stefano Lucarelli osserva che “i dazi di Trump, coerenti con la logica neo-protezionistica statunitense che affonda le sue radici già nel secondo mandato di Obama, hanno un fine essenzialmente politico: verificare chi siano davvero i Paesi amici degli Stati Uniti”. Lucarelli richiama inoltre un celebre intervento di Robert Triffin davanti al Congresso americano, nel novembre del 1960: “se gli Stati Uniti avessero smesso di registrare disavanzi nella bilancia dei pagamenti, la comunità internazionale avrebbe perso la sua principale fonte di dollari”.

Andrea Fumagalli offre una chiave di lettura politica che in parte si allinea con alcune riflessioni che svilupperò più avanti. Fumagalli afferma che i dazi di Trump rappresentano “la pietra tombale sulla globalizzazione degli anni ’90 e dei primi 2000, basata sul Washington Consensus a trazione statunitense: una realtà oggi radicalmente mutata, se non del tutto capovolta”. Aggiunge inoltre che “diversi segnali inducono a pensare che il potere attrattivo del dollaro come fonte di finanziamento dei due grandi debiti statunitensi sia, seppur gradualmente, in declino”.

Cerco di inserirmi in questa riflessione inserendo delle argomentazioni che in qualche misura possono integrarsi con le osservazioni su menzionate.

Sebbene nel mondo prevalga il caos economico, qualcosa negli equilibri internazionali e nel delicato rapporto tra capitale, lavoro e Stato sta cambiando. Quanto sta accadendo non è un accidente della storia economica, bensì l’inevitabile declino di un modello di governo del sistema internazionale che, necessariamente, dovrà fare i conti con l’attuale divisione di potere tra lavoro, capitale e Stato come agente economico. Il governo dell’economia ha attraversato numerose stagioni: è passato dall’economia classica, all’economia di mercato neoclassica, all’economia liberale keynesiana, all’economia del benessere fino a quella della cosiddetta globalizzazione. I modelli di governo di riferimento sono almeno due: quello rooseveltiano (1930-1980) e quello reaganiano-thatcheriano (1981-2008). Dopo il 2008 il sistema economico non ha più avuto un modello di riferimento e ha cercato di barcamenarsi tra piccole e grandi contraddizioni sistemiche. Tutti gli economisti pensavano che, dopo la crisi dei subprime (2008), qualcosa sarebbe cambiato, ma le speranze sono precipitate in meri accorgimenti, più o meno efficaci, del modello reaganiano-thatcheriano. Nascondere sotto il tappeto le grandi contraddizioni sistemiche ha solo ritardato l’inevitabile, ossia la necessità di disegnare un equilibrio superiore tra capitale, lavoro e Stato e tra economie emergenti che ormai non possono più definirsi tali.

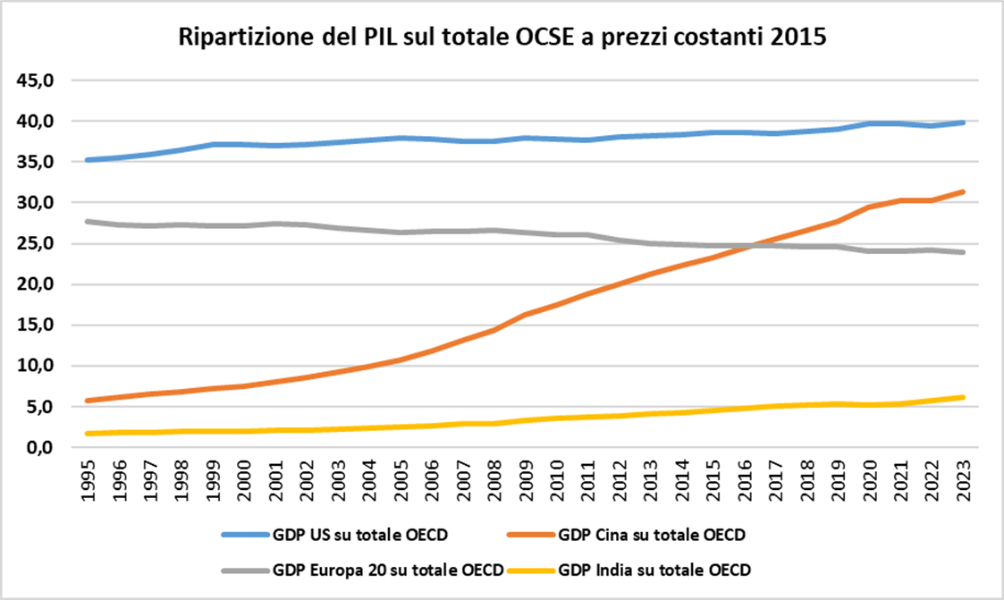

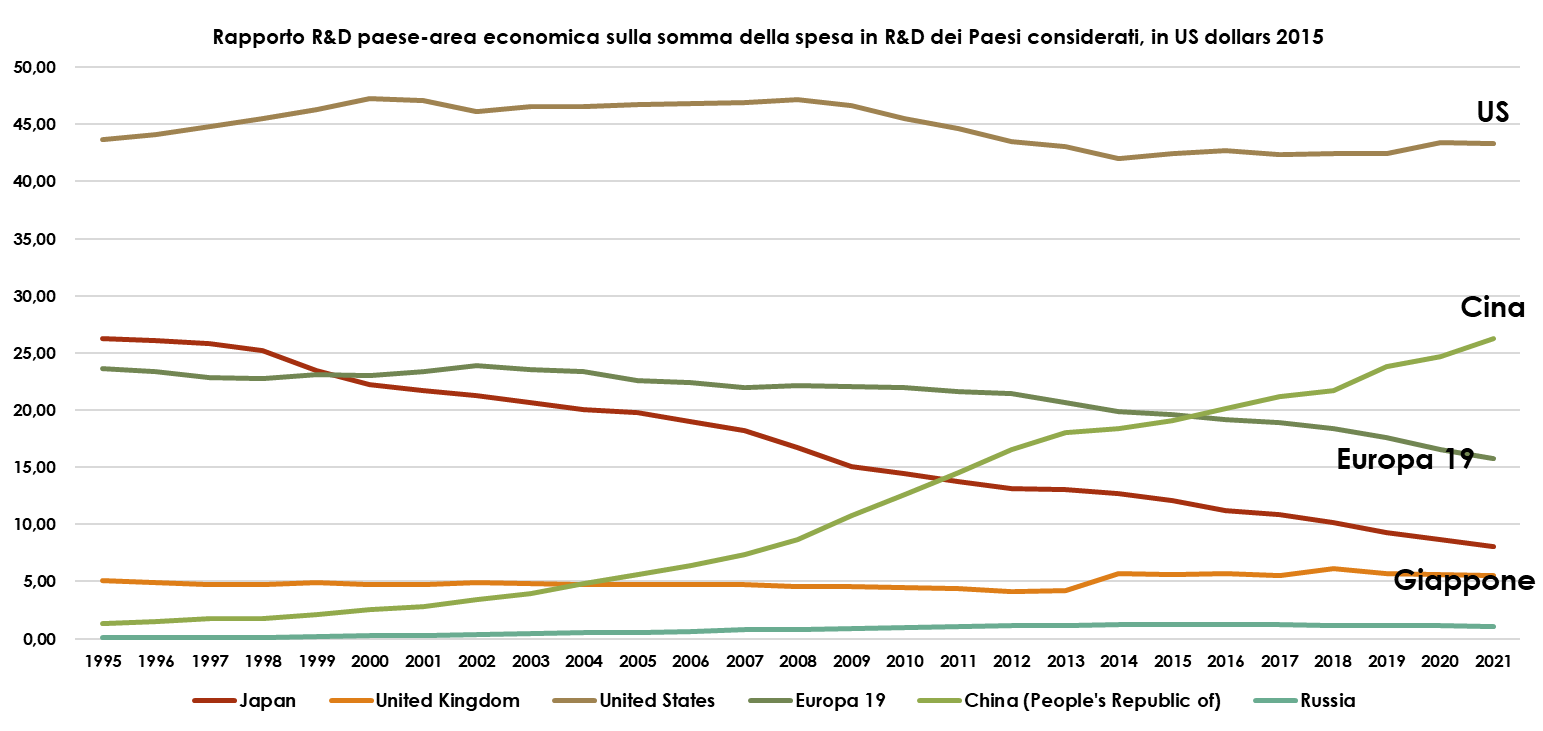

La distribuzione del PIL nell’area OCSE (a prezzi costanti del 2015) mostra alcune tendenze significative tra il 1995 e il 2023: gli Stati Uniti registrano una leggera crescita, passando dal 35% del PIL complessivo nel 1995 al 40% nel 2023; l’area euro registra una contrazione, passando dal 28% al 24% nello stesso periodo. La Cina, invece, ha visto una crescita straordinaria, passando dal 5% nel 1995 al 31% nel 2023. Anche l’India è cresciuta, sebbene in misura più contenuta, passando dal 2% al 6% (figura 1). Questi dati indicano come la Cina sia diventata un attore di primo piano sullo scenario economico globale, capace di confrontarsi con l’economia statunitense. Inoltre, gli investimenti — componente fondamentale del PIL — risultano superiori a quelli di Stati Uniti ed Europa, così come la spesa in ricerca e sviluppo, che oggi è paragonabile a quella statunitense. Nel 2022, infatti, gli Stati Uniti rappresentavano il 42% della spesa in R&S dell’area OCSE, mentre la Cina si attestava al 30%. L’Europa, invece, ha registrato un calo, passando dal 25% nel 1995 al 15% nel 2022, in linea con il proprio modello produttivo ed economico (figura 2). Questa nuova configurazione dell’economia globale comporta una diversa distribuzione del potere tra le tre grandi aree economiche mondiali. Gli Stati Uniti restano una potenza economica di rilievo, ma devono confrontarsi con il crescente peso politico ed economico della Cina e con le politiche deflattive dell’Europa, che hanno favorito la crescita tramite l’export.

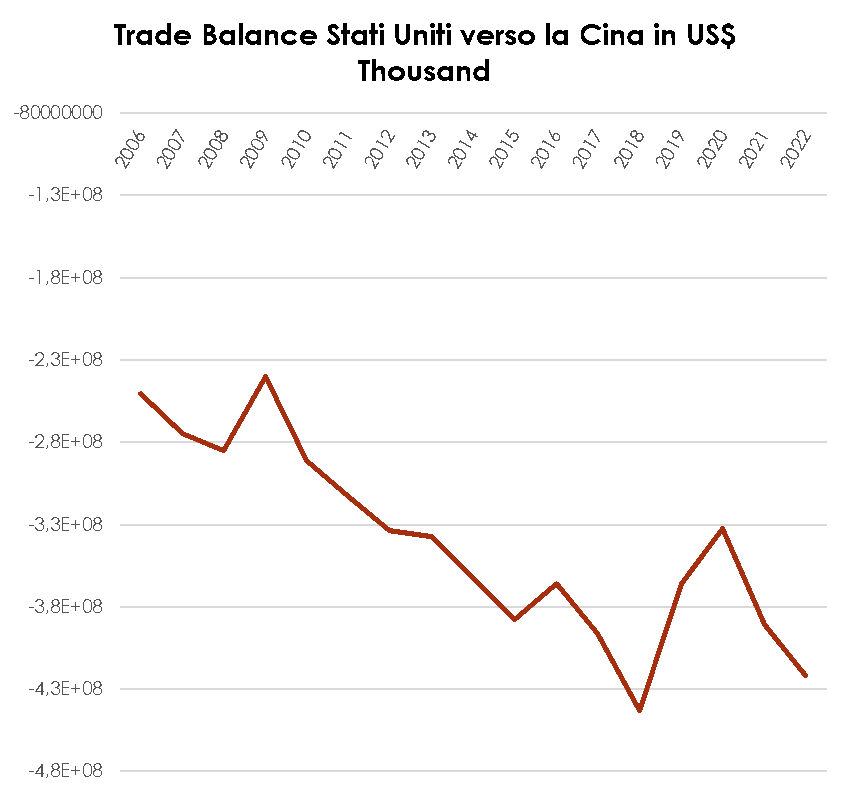

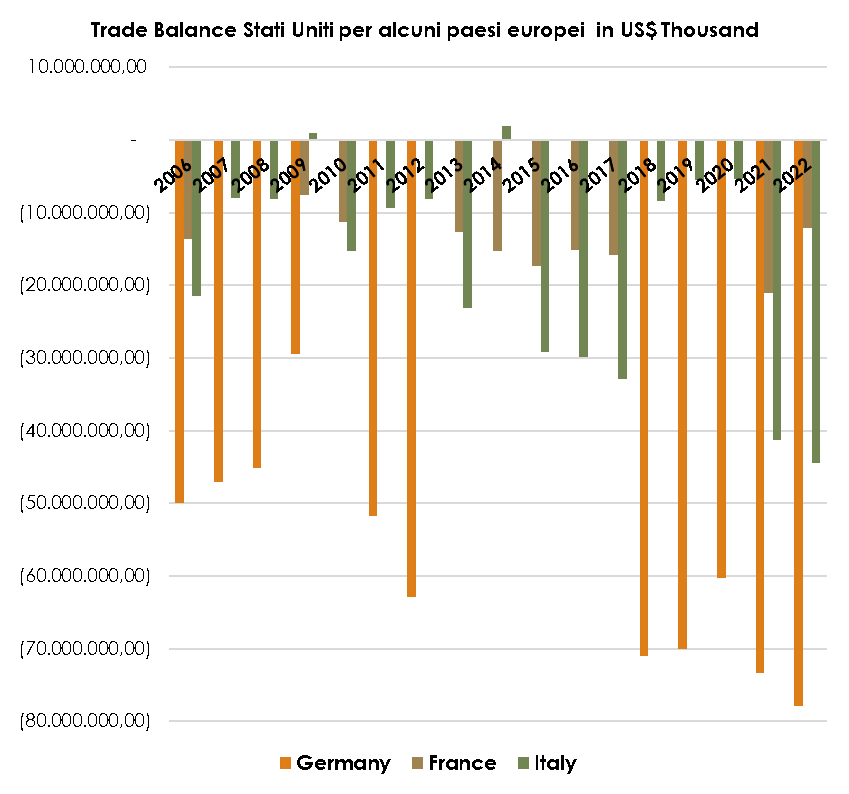

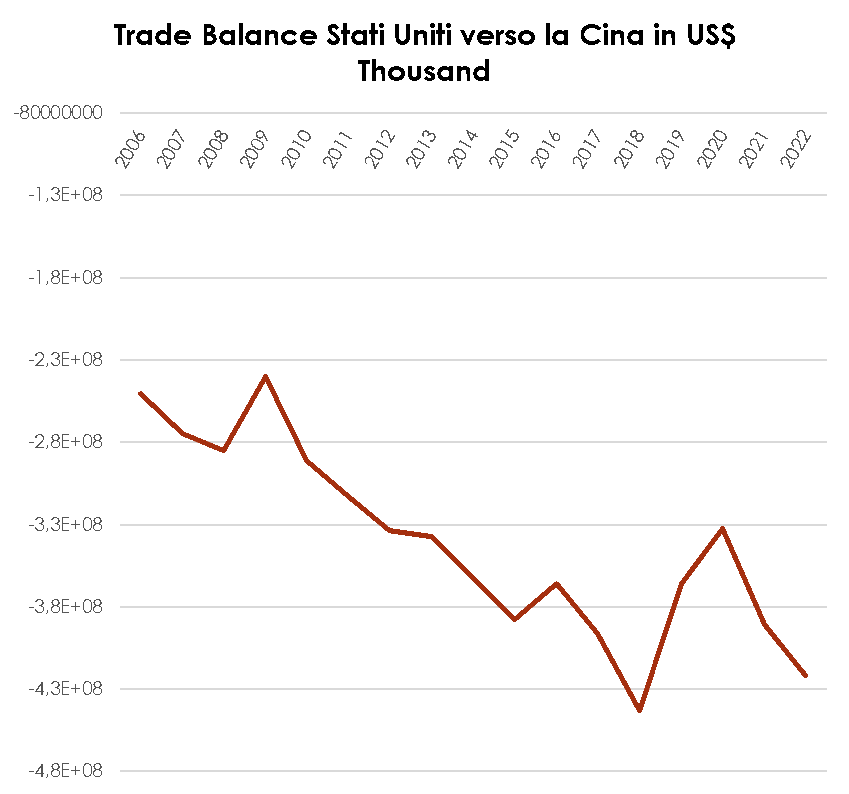

I dazi di Trump certificano l’indebolimento internazionale degli Stati Uniti e della necessità per Cina ed Europa di assumere un ruolo diverso nell’attuale regionalizzazione dell’economia internazionale. Non si tratta di difendere la libera circolazione di merci e capitali, né il dollaro come moneta di riferimento mondiale, al momento difficilmente attaccabile (Robert H. Wade, 2024, Is US dollar hegemony ending? ed. Economia e Lavoro, anno LVIII, 2024, 3, pp. 11-16), bensì di governare la regionalizzazione del sistema economico internazionale, evitando di scatenare guerre commerciali; sostanzialmente, occorre abbandonare la crescita economica fondata sulle esportazioni, trascurando la domanda interna che, teoricamente, dovrebbe tornare a essere il motore della crescita per Europa e Cina (figura 3 e 4). Si tratta di restituire potere contrattuale al lavoro per garantire salari più elevati, di assegnare allo Stato il ruolo di governo e di sostegno del sistema economico, accompagnato da un sistema fiscale adeguato, capace di trovare nuovi ed efficaci presupposti d’imposta. Il richiamo principale è rivolto all’Europa, che non dispone di un bilancio pubblico, di una politica fiscale né di una politica economica; Cina e Stati Uniti, a loro volta, dovrebbero impegnarsi a trovare un equilibrio economico coerente con l’attuale divisione internazionale del capitale, del lavoro e della gestione delle controversie internazionali.

I dazi di Trump sollevano un tema di estrema delicatezza. Gli Stati Uniti, favoriti anche dal ruolo del dollaro come moneta di riserva, hanno assorbito la produzione mondiale di beni e servizi provenienti da paesi terzi (Cina ed Europa), spesso sfruttando forme di dumping economico e sociale (si pensi al basso costo del gas russo o al costo del lavoro cinese), mentre l’avanzo commerciale di Europa e Cina veniva reindirizzato a sostenere la finanza e il debito statunitense. È stato un gioco non propriamente a somma zero, ma che ha funzionato per molti anni. Questo paradigma presupponeva una determinata divisione economica internazionale, ma l’attuale livello dei deficit gemelli statunitensi (deficit pubblico e disavanzo commerciale) costituisce un vincolo strutturale dalle forti implicazioni sociali. Pochi lo sanno, ma una parte fondamentale dello stato sociale statunitense è legata a filo doppio all’andamento dei titoli di borsa; un problema enorme che il governo federale deve risolvere, ma che rappresenta anche un monito per tutti quei paesi europei che vorrebbero affiancare assicurazioni private (previdenza e sanità) allo stato sociale pubblico. Quanto sta accadendo, in realtà, era prevedibile. La globalizzazione è entrata in crisi già nel 2008, ma è stato con il Covid (2020) che ne sono emersi tutti i limiti, così come con l’inizio della guerra in Ucraina; catene del valore troppo lunghe non erano e non sono più ammissibili. È necessario accorciarle per rendere più sicura e resiliente la produzione industriale e la struttura economica nel suo complesso. La veloce regionalizzazione del sistema economico internazionale era inevitabile, e sperare di far crescere il Pil attraverso le esportazioni (Cina ed Europa) è tecnicamente impossibile. Lo stile di Trump è insopportabile per la storia cinese ed europea, ma stiamo facendo la storia, ed è il momento di impegnarsi a costruire le istituzioni dell’economia politica, evitando pregiudizi. Il multilateralismo economico sembrerebbe essere il nuovo orizzonte, ma va regolamentato. Gli Stati Uniti sono deboli e spaventati, sebbene facciano fatica a rinunciare ai privilegi degli ultimi sessant’anni; tuttavia, così come l’Inghilterra ha ceduto lo scettro del potere agli Stati Uniti, allo stesso modo Cina ed Europa devono oggi condividere questa nuova e inedita fase della storia del capitalismo mondiale.

Figura 1

Figura 2

Figura 3

Figura 4

Figura 4

Scrivi un commento