Questo articolo è la versione aggiornata, e completata da una bibliografia indicativa, dell’intervento tenuto il 23 marzo 2023 all’assemblea delle e degli insegnanti, del personale amministrativo e degli studenti e studentesse del dipartimento Culture&Communication et del laboratorio di ricerca CEMTI all’Université Paris 8 Vincennes-Saint-Denis. Un testo importante, che si propone di alimentare il dibattito sul senso e gli obiettivi più generali del movimento in corso contro l’attuale riforma Borne-Macron, ricostruendo alcuni tratti salienti della particolarità della storia della sécurité sociale e del sistema pensionistico in Francia. Si articola in due parti : a) la genesi del sistema di protezione sociale in Francia come un’istituzione del comune (o meglio, un ibrido pubblico/comune) e il processo di ricentralizzazione operato progressivamente da parte dello Stato. b) l’analisi del modo in cui l’evoluzione del sistema pensionistico francese si è iscritta in questo quadro, partendo dalla sua origine per poi sviluppare una critica della riforma attuale. L’articolo si conclude con alcune rapide note sulla prospettiva di un progetto di società alternativa che si iscrive nel riferimento alla Sociale, un termine che anima costantemente le soggettività collettive del movimento nel suo duplice riferimento alla Comune di Parigi e al programma di riforma promosso dal Conseil National de la Résistance.

* * * * *

La posta in gioco dell’attuale riforma delle pensioni in Francia va molto al di là delle sole questioni della distribuzione del valore tra lavoro e capitale e dell’innalzamento dell’età legale del pensionamento. Essa consiste nello smantellamento della natura stessa del sistema della sécurité sociale e in particolare dell’istituto della pensione pensato come un salario sociale garantito e continuo in grado di consentire a tutti una terza fase della vita liberata dal vincolo del lavoro. Al contempo, l’obiettivo implicito della riforma è quello di favorire lo sviluppo parallelo di un sistema di capitalizzazione per le fasce più agiate della popolazione.

Per comprendere meglio queste poste in gioco, l’articolo si articolerà in due parti.

Nella prima, ricorderemo brevemente l’utopia concreta, e per molti versi anticapitalista, incarnata nell’immediato dopoguerra da quella che è nota come la Sociale, ovvero le ordinanze che promulgavano l’istituzione della sécurité sociale e il ruolo che in questo quadro veniva attribuito al progressivo sviluppo del ramo pensionistico. In seguito, ci proponiamo di ricostruire la logica e le tappe principali della controffensiva neoliberale.

Nella seconda parte, mostreremo poi la natura «insincera»[1] e infondata dei principali argomenti sviluppati dal governo per giustificare l’attuale riforma pensionistica.

La genesi della sécurité sociale e del sistema pensionistico come un’istituzione ibrida comune-pubblico

Il 15 marzo 1944, le organizzazioni che formavano il Consiglio Nazionale della Resistenza emanarono un programma d’azione chiamato « les jours heureux » (i giorni felici), che doveva essere applicato alla Liberazione. Tra le sue misure principali vi era la creazione di « un piano completo di sécurité sociale, volto a fornire a tutti i cittadini i mezzi di esistenza, in tutti i casi in cui non siano in grado di procurarseli attraverso il lavoro, con una gestione appartenente ai rappresentanti dei beneficiari e dello Stato (corsivo nostro). »

Fin dal principio, la sovranità dello Stato e la democrazia autogestionaria del comune si combinarono così nel progetto della sécurité sociale, secondo una dialettica a volte complementare, ma più spesso conflittuale, che ha attraversato tutta la sua storia, dal momento della sua istituzione fino ai nostri giorni, con fasi alterne di egemonia di uno dei due poli del comune e del pubblico.

All’indomani della guerra, il governo provvisorio della Repubblica francese, sotto l’egida del ministro comunista del Lavoro Ambroise Croizat, emanò le due ordinanze del 4 e del 19 ottobre 1945 che definivano gli ambiti di applicazione della sécurité sociale destinati a coprire i rischi legati all’interruzione dell’attività professionale: infortuni sul lavoro, malattia, maternità, vecchiaia e disoccupazione[2]. Due pilastri fondatori della sécurité sociale vanno qui evidenziati per comprendere il seguito della storia fino ai giorni nostri:

Il primo è che, in un contesto in cui il padronato e il governo di Vichy erano stati completamente screditati per la loro collaborazione con gli occupanti nazisti, l’organizzazione e la gestione della sécurité sociale erano inizialmente in gran parte autonome, con una modalità di finanziamento basata non sull’imposizione fiscale ma sui contributi sociali[3], corrispondenti all’inizio al 12% del salario (cioè un salario socializzato). Il bilancio e la raccolta dei contributi sociali non dipendevano dallo Stato o dal padronato, ma da una « cassa » la cui gestione era affidata in misura maggioritaria ai rappresentanti dei lavoratori e delle lavoratrici (3/4), prima nominati dai sindacati, poi eletti direttamente dai lavoratori. In tal senso, il primo modello organizzativo della sécurité sociale può essere inteso come un’istituzione macroscopica del comune e costituisce ancora oggi un riferimento essenziale per ripensare un’alternativa al duopolio Stato-mercato.

Lo Stato, il padronato e la finanza non potevano accogliere pacificamente l’idea di un’istituzione di questo tipo, che mobilitava un’enorme massa di risorse finanziarie al di fuori del loro controllo. All’inizio, di fronte alla complessità e all’ambizione del progetto, questi attori avevano infatti scommesso che le ordinanze sarebbero rimaste lettera morta o che, in ogni caso, la loro realizzazione avrebbe richiesto un’enorme quantità di tempo durante il quale il progetto iniziale avrebbe perso la sua radicalità. Lo fecero senza considerare il processo di commoning (agire in comune) che fu rapidamente realizzato grazie alla mobilitazione di una moltitudine di lavoratori e militanti volontari che, di propria iniziativa, realizzarono le infrastrutture materiali e logistiche (protocolli amministrativi, schedari dei beneficiari, ecc.) che hanno permesso la creazione della prima « cassa » della sécurité sociale. Questa dinamica colse lo Stato e il padronato di sorpresa, e ciò spiega perché, a partire dalla fine degli anni ’40, fu messo in atto un graduale processo di ricentralizzazione e di ripresa del controllo statale e padronale sulla governance della sécurité sociale che si approfondisce allorché la crescita del suo budget comincia a superare quello dello Stato[4]

Queste misure andarono di pari passo con la riduzione del potere dei consigli composti da rappresentanti eletti e con la professionalizzazione dei dirigenti delle casse. Successivamente, e non senza resistenze e forti mobilitazioni sindacali, questo processo di ricentralizzazione trovò una delle sue tappe principali nelle ordinanze Jeanneney che, nel 1967, imposero un completo paritarismo e sancirono l’abolizione dell’elezione diretta degli amministratori da parte dei salariati. Le regole di questo nuovo sistema paritario, con il passaggio da una governance ripartita per il 75% tra i salariati e il 25% tra i datori di lavoro a sistema di parità perfetta, ebbero una conseguenza fondamentale: bastava che una minoranza o un sindacato giallo passasse dalla parte del padronato perché questi ultimi ne prendessero il controllo.

A questa svolta è seguita una revisione della Costituzione nel 1996, con l’introduzione di un nuovo tipo di legge di finanziamento (Titolo V, articolo 34, comma 2), la legge sul finanziamento della sécurité sociale, che ha ampliato le prerogative del Parlamento, e quindi del Governo[5]. Ma è stata soprattutto la legge organica del 2005 a completare la statalizzazione della sécurité sociale, sottoponendo il suo bilancio al modello classico delle leggi finanziarie[6]. La sécurité sociale viene così progressivamente privata della sua iniziale autonomia, che la rendeva un bene comune appartenente a coloro che versano i contributi. Questa evoluzione va di pari passo con una tendenza alla fiscalizzazione del sistema di sécurité sociale caratterizzata da una riduzione progressiva dei contributi sociali, in particolare padronali, nel suo finanziamento. Notiamo che il problema non è tanto quello del rimpiazzo dei contributi sociali con un finanziamento più ebveridgiano legato all’imposta, ma il modo in cui questo processo è utilizzato come uno strumento da parte del pubblico e del privato per svuotare la sécurité sociale degli ultimi elementi di democrazia del comune che l’avevano caratterizzata alla sua origine.

A questo proposito, occorre anche ricordare che lo stratagemma adottato per far passare l’attuale riforma pensionistica attraverso il veicolo di una legge finanziaria rettificativa della sécurité sociale è stato possibile solo grazie a questo progressivo processo di ricentralizzazione e alla ripresa del controllo statale e padronale sulla sua governance. Last but not least, nel 2004 sono stati aboliti i consigli di amministrazione delle casse previdenziali e con esse l’elezione e la rappresentanza dei lavoratori al loro interno, allorché il parere dei sindacati è diventato puramente consultivo.

Il sistema pensionistico: le alterne vicende di una forma di salario socializzato e di diritto alla vita contro il lavoro

Un secondo pilastro fondatore della sécurité sociale riguarda più in particolare la pensione.

Per riprendere le parole di Ambroise Croizat, la pensione non avrebbe più dovuto essere «l’anticamera della morte, ma una nuova tappa della vita», cioè, contrariamente a quanto vorrebbero di nuovo imporci oggi, una nuova fase durante la quale si può vivere in buona salute per realizzare nuovi progetti al riparo dal bisogno e dalla malattia.

In questa prospettiva, la filosofia del progetto del sistema pensionistico francese è stata organizzata sulla base di un sistema di solidarietà intergenerazionale e a ripartizione, un progetto che doveva avvicinarsi il più possibile al principio egualitarista della giustizia sociale in funzione del quale – Croizat, parafrasando il Marx della Critica al Programma di Gotha – ciascuno «contribuisce secondo i propri mezzi e riceve secondo i propri bisogni». In questo senso, le pensioni, come le altre componenti del sistema della sécurité sociale, non sono state concepite dai loro fondatori come un salario differito, ma come un salario socializzato, cioè un insieme di risorse condivise e gestite al servizio del bene comune.

Di fatto, nonostante le numerose lacune, in particolare per quanto riguarda l’istituzione di un sistema unico e generale di sécurité sociale e l’uguaglianza di genere, questo sistema pensionistico é migliorato con le successive riforme, almeno fino agli anni ’80, avvicinandosi al raggiungimento di alcuni dei suoi obiettivi.

In particolare, sotto la spinta del ciclo di lotte che si apre con il Maggio 68 e della crisi sociale del fordismo, nel 1971 il cosiddetto taux de remplacement (cioè il rapporto tra l’importo della pensione e l’ultimo stipendio in percentuale)[7] fu notevolmente aumentato con la legge Boulin. All’inizio della presidenza Mitterand, nel 1982, l’età legale per il pensionamento con un importo pieno (senza penalizzazioni) fu portata da 65 a 60 anni per gli assicurati che avevano versato 37,5 anni di contributi: in questo modo lo sviluppo del sistema pensionistico è riuscito effettivamente a far uscire dalla povertà la maggior parte dei pensionati (cosa che non accadeva fino al 1970) e a ridurre notevolmente il divario di reddito tra lavoratori e pensionati.

Questa evoluzione positiva si arresta e sarà in parte rovesciata nel contesto della controffensiva neoliberale. È in questo periodo che vengono introdotte una serie di controriforme, come quella contro il « plan Juppé » del 1995, a volte contrastate con un parziale successo dalla società[8], come nel caso della grande mobilitazione e dello sciopero dei trasporti che, al grido di « Tous Ensemble !», si prolungò per tre settimane nel corso del mese di dicembre, secondo una dinamica che condurrà Negri a parlare di «una Comune di Parigi sotto la neve».

Un punto di svolta decisivo in questo processo è rappresentato dalla riforma Balladur del 1993. Questa riforma ha avviato l’aumento del numero dei trimestri di contributi necessari per beneficiare di una pensione a importo pieno (da 37,5 anni a 40 anni) e ha stabilito il criterio di calcolo della pensione in base alla media dei 25 migliori anni di stipendio, invece dei 10 anni precedenti. Poi, nel 2003, François Fillon ha decretato l’allineamento dell’anzianità contributiva nel settore pubblico a quella del settore privato[9] e nel 2010, sotto la presidenza Sarkozy, l’età legale di pensionamento è stata nuovamente innalzata da 60 a 62 anni, aumentando ulteriormente il numero di trimestri e l’età legale per avere diritto all’importo della pensione al tasso pieno e senza penalità (nel mentre l’età legale del tasso pieno e senza penalità passa progressivamente da 65 a 67 anni).

Nella stessa ottica la riforma Touraine, sotto la presidenza di François Hollande, ha decretato un ulteriore allungamento progressivo della durata del periodo contributivo (di un trimestre ogni tre anni) per arrivare a 43 annualità per una pensione completa nel 2035[10].

Va notato che, a seguito di queste riforme, il tasso medio di sostituzione medio (taux moyen di remplacement) rispetto all’ultimo salario e il livello di reddito dei pensionati sta diminuendo in termini relativi rispetto al reddito dei cosiddetti lavoratori attivi.

È in questo contesto che, dopo il ritiro del progetto di riforma a punti di fronte alla grande mobilitazione sociale dei gilets jaunes e dei sindacati nonché all’impatto della crisi sanitaria del Covid 19, si inscrive l’attuale riforma Borne-Macron. Questa riforma, come le precedenti, si basa su una logica contabile e parametrica fondata su due componenti principali. La prima prevede in particolare di accelerare e anticipare la realizzazione della riforma Touraine, fissando l’obiettivo di estendere la durata dei contributi a 43 anni per una pensione completa nel 2027, anziché nel 2035. La seconda, come sappiamo, consiste nell’innalzamento dell’età pensionabile legale da 62 a 64 anni[11].

Il principale argomento del governo per giustificare la riforma è di tipo demografico. Il sistema a ripartizione sarebbe in pericolo (con la previsione di un deficit di 12,4 miliardi di euro nel 2027, di 13,5 MD nel 2030 e di 21,2 MD di euro nel 2035), cifre impressionanti ma in realtà molto più piccole e facilmente assorbibili se rapportate al PIL, cioè lo 0,4% del PIL nel 2027 e nel 2030 e lo 0,6% nel 2035. Secondo il governo, la ragione principale di questo deficit sarebbe che il rapporto (ratio) tra contribuenti attivi e pensionati continuerebbe a diminuire: nel 1960 vi erano 4 contribuenti attivi per ogni pensionato, mentre oggi abbiamo 1,7 contribuenti attivi per ogni pensionato e nel 2040 dovremmo aspettarci 1,5 contribuenti attivi per ogni pensionato. Queste cifre nascondono volutamente tutta una serie di contro-argomentazioni essenziali, delle quali qui ci limiteremo a ricordarne le più importanti:

1. Questo ragionamento, condotto su un piano strettamente demografico, esclude del tutto dall’analisi la crescita della produttività apparente del lavoro e del PIL realizzata negli ultimi 50 anni. Infatti, se dal 1960 il numero di contribuenti per un pensionato è stato effettivamente diviso per 2,4, la produttività oraria del lavoro e il PIL si sono moltiplicati per più di 5. In altre parole, la crescita della produttività e del PIL pro capite è stata moltiplicata per più di 3,4, il che significa che non esiste un problema strutturale di finanziamento delle pensioni. Meglio ancora, prolungando queste tendenze, ogni abitante potrebbe avere un tenore di vita migliore pur lavorando meno.

2. Il ragionamento del governo si basa su un’opposizione errata e binaria tra attivi e pensionati, tra produttivi e improduttivi. In realtà, la maggior parte dei pensionati in buona salute lavora nel senso “antropologico” del termine: basti pensare che un gran numero di sindaci sono pensionati, che i pensionati costituiscono una gran parte di volontari nell’economia sociale e solidale e nei beni comuni della conoscenza, senza dimenticare che spesso svolgono funzioni essenziali nella cura dei bambini e delle persone non autosufficienti, e così via. Se si traducesse tutto questo in equivalenti monetari, potremmo persino dire che con il loro lavoro i pensionati pagano gran parte delle loro pensioni. Ne deriva una conseguenza importante: l’innalzamento dell’età pensionabile comporterebbe la destabilizzazione di interi settori di questa economia non mercantile e del lavoro libero, e questo mentre il tasso di attività dei seniors è già molto più basso della media europea e molti di loro sono in RSA[12] o in prepensionamento. Per molti di loro, l’innalzamento dell’età pensionabile a 64 anni significherebbe solo un prolungamento del periodo di inattività e di una situazione di precarietà (indennità di disoccupazione, RSA, ecc.). Insomma, le cosiddette economie legate all’innalzamento dell’età legale a 64 anni sarebbero ampiamente compensate da costi importanti e non stimati per la società, costi che sarebbero tanto più elevati quanto più il logorio legato alla precarietà e al lavoro subordinato aggraverebbe una situazione in cui l’aspettativa di vita in buona salute ristagna già da dieci anni intorno ai 64 anni per le donne e ai 63 anni per gli uomini (datti dell’INSEE). Questo è dunque il progetto di civiltà promosso dal governo: trasformare ancora una volta la pensione in una semplice anticamera della morte.

3. L’«insincerità» del governo è tanto più evidente in quanto, per sostenere queste previsioni di deficit, ha opportunamente scelto il più pessimistico dei quattro scenari proposti dal COR (Conseil d’Orientation des Retraites), quello in cui – e sottolineiamo con forza tale aspetto – si prevede una rapidissima riduzione della partecipazione dello Stato al finanziamento del sistema pensionistico. Si tratta di un punto essenziale perché mostra chiaramente che il problema del finanziamento e dell’organizzazione del sistema pensionistico non segue una logica economica puramente meccanica e contabile, ma dipende da una scelta di modello di società.

Infine, occorre sottolineare che le difficoltà del sistema pensionistico e più in generale della sécurité sociale non dipendono da un eccesso di spesa, ma innanzitutto da una scarsità artificiale e programmata delle entrate derivante da tre cause principali e complementari nella logica delle politiche neoliberiste:

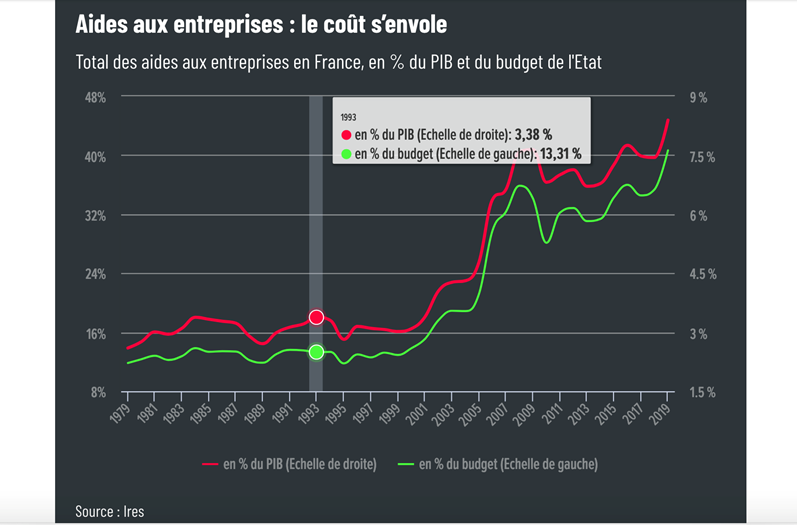

In primo luogo, il capitalismo francese, come dimostra un rapporto molto dettagliato dell’IRES dell’Università di Lille, è « un capitalismo sotto perfusione », tanto che alcuni non esitano a parlare di passaggio da un sistema di welfare state a un sistema di corporate welfare. In effetti, in nome della lotta alla disoccupazione e del rafforzamento della competitività delle imprese, nel corso degli ultimi quarant’anni sono stati messi a punto una molteplicità di dispositivi di aiuto alle imprese senza contropartita, la cui efficacia è il più delle volte fortemente contestata anche dagli economisti vicini al governo. La maggior parte di questi aiuti senza contropartita proviene da agevolazioni fiscali, come il credito d’imposta per la ricerca (7 miliardi di euro), 32 miliardi di euro di spese di bilancio, e naturalmente da esenzioni o riduzioni dei contributi sociali del padronato (64 miliardi al momento dello studio, ma data la loro crescita, si prevedono quasi 85 miliardi entro il 2023), una parte dei quali non viene compensata e ha un impatto pesante sul bilancio della sécurité sociale. Il montante totale di questi aiuti senza contropartita ricevuti dalle imprese ammonta a 205 miliardi di euro e corrisponde all’equivalente di circa l’8,5% del PIL (cf. il grafico 1, source Alternatives Économiques), ovvero il 41% del bilancio statale!

Basta confrontare queste cifre con quelle che metterebbero il sistema pensionistico in pericolo di vita e tutto è detto: le petit roi è nudo.

La seconda causa dipende dalla mancanza di contributi sociali legata alle politiche di austerità e al blocco dei salari e dell’occupazione nei servizi pubblici come la sanità, l’istruzione e la ricerca, servizi nei quali vi sarebbe tuttavia un enorme serbatoio di lavoro e di bisogni insoddisfatti che dovrebbero essere affrontati con urgenza, soprattutto perché, come l’abbiamo dimostrato[13], si tratta anche di settori chiave per la riproduzione di un’economia basata sulla conoscenza e per l’attuazione di una vera transizione ecologica.

Graf. 1: Aiuti alle imprese in Francia: 1975-2020

Fonte « Alternatives Économiques », Febbraio 2023

La terza causa risiede nell’inazione dei governi che si sono succeduti nell’eliminare le disuguaglianze di genere in termini di retribuzioni e di condizioni di lavoro. Un gruppo di ricerca dell’INSEE stima che garantendo la parità di retribuzione tra uomini e donne, dove il divario è del 10% a parità di mansioni e qualifiche, ma anche riqualificando i cosiddetti lavori “femminili”, che sono pagati in media il 19% in meno rispetto a quelli “maschili”, la crescita dei salari consentirebbe di aumentare i contributi e di colmare facilmente il deficit delle casse delle pensioni.

* * * * *

Per concludere, ci limiteremo a due osservazioni. È nelle cause principali del male che abbiano descritto che risiede anche la soluzione del problema.

In primo luogo, un drastico cambiamento nell’orientamento della politica economica che consenta sia un’evoluzione positiva del sistema pensionistico che la transizione verso un modello di società socialmente ed ecologicamente sostenibile, basato sul primato del non mercantile e dei servizi collettivi come la sanità, l’istruzione e la ricerca.

In secondo luogo, un ritorno allo spirito del comune che aveva animato inizialmente l’istituzione della sécurité sociale, in grado di ristabilire la sua autonomia e la democraticità dei suoi meccanismi di governance, eliminando al tempo stesso tutte le misure che hanno privato quest’ultima di risorse nel quadro della strategia di quanto abbiamo chiamato il passaggio verso un sistema di corporate welfare.

In conclusione, la forza del movimento attuale si trova nel suo carattere non puramente difensivo ma nel desiderio collettivo di una vita liberata dal vincolo del lavoro salariato e nell’utopia concreta del comune, anche quando guarda al passato della sécurité sociale per anticipare il futuro.

BIBLIOGRAFIA

Abdelsalam A., Botte F., Cordonnier L., Dallery T., Duwicquet V., Melmiès J., Nadel S.,, Franck Van de Velde F., Tange L., (2022), Un capitalisme sous perfusion. Mesure, théories et effets macroéconomiques des aides publiques aux entreprises françaises, CLERSÉ-UMR 8019, Université de Lille, RRS-Cgt, http://www.ires.fr/index.php/etudes-recherches-ouvrages/etudes-des-organisations-syndicales/item/6572-un-capitalisme-sous-perfusion-mesure-theories-et-effets-macroeconomiques-des-aides-publiques-aux-entreprises-francaises

Barbier J.-C., Zemmour M., Théret B., Le système français de protection sociale, La Découverte, 2021

Brancaccio F., Giuliani A., Vercellone C., Le commun comme mode de production, Paris L’Éclat, 2021.

Comité de mobilisation de la DG de l’Insee, Analyse Retraites n°1 de décembre 2019, n°2 de février 2020, Infos Retraites, Hors série de février 2020.

Comité de mobilisation de la DG de l’Insee, Analyse Retraites n°3 de décembre 2019, n°2 de février 2020, Infos Retraites, Hors série de février 2023

Friot B., Prenons le pouvoir sur nos retraites, Paris, La Dispute, 2023.

Monnier J.-M., Vercellone C. (2007), « Travail, genre et protection sociale dans la transition vers le capitalisme cognitif », European Journal of Economic and Social Systems, Vol. 20, n°1, pp. 15-35.

Negri A., « Tous Ensembles », Futur Antérieur 30-31-32. 1995/4 La marche du temps, consultabile su : https://www.multitudes.net/Tous-ensemble/

Ntagteverenis, P.., Métro parisien, totem de « la Commune de Paris sous la neige » de l’hiver 1995. Sociétés, 2001, no. 73, 79-85. https://doi.org/10.3917/soc.073.0079

Rapport annuel du Conseil d’Orientation des Retraites, septembre 2022 : https://www.cor-retraites.fr/node/595

Sarthou-Lajus N., « Une nouvelle réforme des retraites est-elle nécessaire ? Entretien avec Michaël Zemmour, Propos recueillis par Nathalie Sarthou-Lajus, Études 2023/2 (Février), pages 33 à 44 : https://www.cairn.info/revue-etudes-2023-2-page-33.htm

Trouvé A., Berr E. (dir), Retraites, there is no alternative? Sortir de la dialectique du pire concernant le système des retraites, Institut La Boëtie. Fondation Insoumise, 2023.

Note:

[1] Questo termine è utilizzato a livello giuridico nell’attuale ricorso presentato dalla NUPES al Conseil Constitutionnel, che dovrà pronunciarsi sulla costituzionalità della riforma nella giornata del 14 aprile.

[2] Il regime di assurance chômage (disoccupazione) sarà messo in opera soltanto il 31 dicembre 1958.

[3] Il ruolo delle cotisations sociales (contributi sociali) come salario socializzato è quello di assicurare, come contro-partita, dei diritti sociali precisi per l’insieme dei lavoratori e dei loro nuclei familiari. L’impôt (imposta), invece, costituisce un prelievo senza contro-partita, e dunque senza attivazione di diritti sociali, utilizzato in modo coattivo e discrezionale dall’amministrazione statale che ne decide il loro impiego nel finanziamento delle differenti voci della spesa pubblica. Bernard Friot considera per esempio questa distinzione, iscritta nella costituzione francese, come decisiva per distinguere « salario socializzato » e previdenza sociale fondata su una logica assistenziale, come nel caso del RSA (Revenu de solidarité active) in Francia e del Reddito di cittadinanza in Italia.

[4] Passando dal 14,3% del PIL nel 1959 al 24.5% nel 1981.

[5] La riforma costituzionale del 1996 (Legge organica n° 96-646 del 22 luglio 1996) ha conferito al Parlamento un droit de regard (un potere di supervisione) sull’equilibrio finanziario della sécurité sociale. Il Parlamento può ora pronunciarsi sui principali orientamenti delle politiche sanitarie e di sécurité sociale e sulle loro modalità di finanziamento. La crescita della spesa sociale e la generalizzazione della protezione sociale a tutti i residenti, non più limitata ai lavoratori dipendenti, hanno reso necessaria questa riforma. Ma questo controllo rimane limitato. Il Parlamento non ha il potere di stabilire le entrate del sistema di sicurezza sociale. La LFSS (legge di finanziamento della sécurité sociale) non autorizza la riscossione delle entrate, ma si limita a prevederle. Allo stesso modo, gli obiettivi di spesa, votati dal Parlamento, valutano la spesa ma non la limitano.

[6] La legge organica del 2 agosto 2005 riforma la LFSS. Ne modifica lo statuto giuridico avvicinandola a quella delle leggi finanziarie, amplia i poteri del Parlamento, in particolare estendendo il campo di applicazione della LFSS, inserisce le previsioni in un quadro pluriennale e introduce un approccio “obiettivi-risultati”, basato sul modello delle leggi finanziarie.

[7] Con la pubblicazione dell’ordinanza del 19 ottobre 1945, è nato il sistema a ripartizione e l’età legale di pensionamento è stata portata a 65 anni. Nel 1982, il presidente François Mitterrand ha ridotto l’età pensionabile a 60 anni per gli assicurati che avevano maturato 37,5 anni di contributi in uno o più regimi di base.

[8] Il 15 dicembre del 2005 il governo ritira la riforma delle pensioni, della funzione pubblica e dei regimi speciali (SNCF, RATP, EDF), ma mantiene gli altri punti che componevano il « plan Juppé » tra cui, in particolare, l’istituzione delle legge di finanziamento della sécurité sociale. D’altronde, la riforma del regime speciale dei ferrovieri sarà poi realizzata da Sarkozy nel 2008.

[9] Fillon, all’epoca capo del governo, era anche il promotore di due piani di risparmio: le plan d’épargne de retraite populaire (PERP) et le Plan d’épargne pour la retraite collectif (PERCO).

[10] Nel 2014, la riforma voluta dalla sinistra prevedeva l’estensione del periodo di assicurazione minimale per poter richiedere una pensione completa: esso aumenta progressivamente da 166 a 172 trimestri per gli assicurati nati tra il 1958 e il 1972. Dal 1° gennaio 2015, i lavoratori soggetti a mansioni considerate particolarmente usuranti e che soddisfano determinate condizioni possono ottenere dei punti. Questi punti accumulati nei regimi complementari possono essere utilizzati per passare a un lavoro a tempo parziale e/o per abbassare l’età pensionabile, o ancora per beneficiare di una formazione in vista della riqualificazione professionale.

[11] L’obiettivo fondamentale per assorbire questi deficit è la stabilizzazione o addirittura la riduzione dell’ammontare delle pensioni pari al 14% del PIL.

[12] Il reddito di solidarietà attiva analogo al reddito di cittadinanza in Italia.

[13] Cf. Monnier J.-M., Vercellone C. 2007; Brancaccio F., Giuliani A., Vercellone C. 2021.

[…] 2 https://effimera.org/crisi-e-riforma-del-sistema-pensionistico-e-della-securite-sociale-in-francia-a… […]