Giovedì 7 maggio è stata presentata presso la Corte di Cassazione la proposta di legge di iniziativa popolare 1%EQUO, che introduce un’imposta patrimoniale annuale progressiva sui grandi patrimoni superiori a 2 milioni di euro oltre alla prima casa.

La proposta prevede aliquote comprese tra l’1% e il 3,5% sulla quota eccedente la soglia di 2 milioni, con esclusione dell’abitazione principale, oltre un allineamento alla media europea delle aliquote dell’imposta di successione.

Il gettito, stimato tra i 26 e i 60 miliardi annui, sarà vincolato al finanziamento di sanità pubblica, istruzione, politiche abitative, tutela ambientale, sicurezza sul lavoro, disabilità e sostegno al reddito, oltre a una quota destinata alla diminuzione dell’IRPEF (per compensare i recenti effetti distorsivi del fiscal drag).

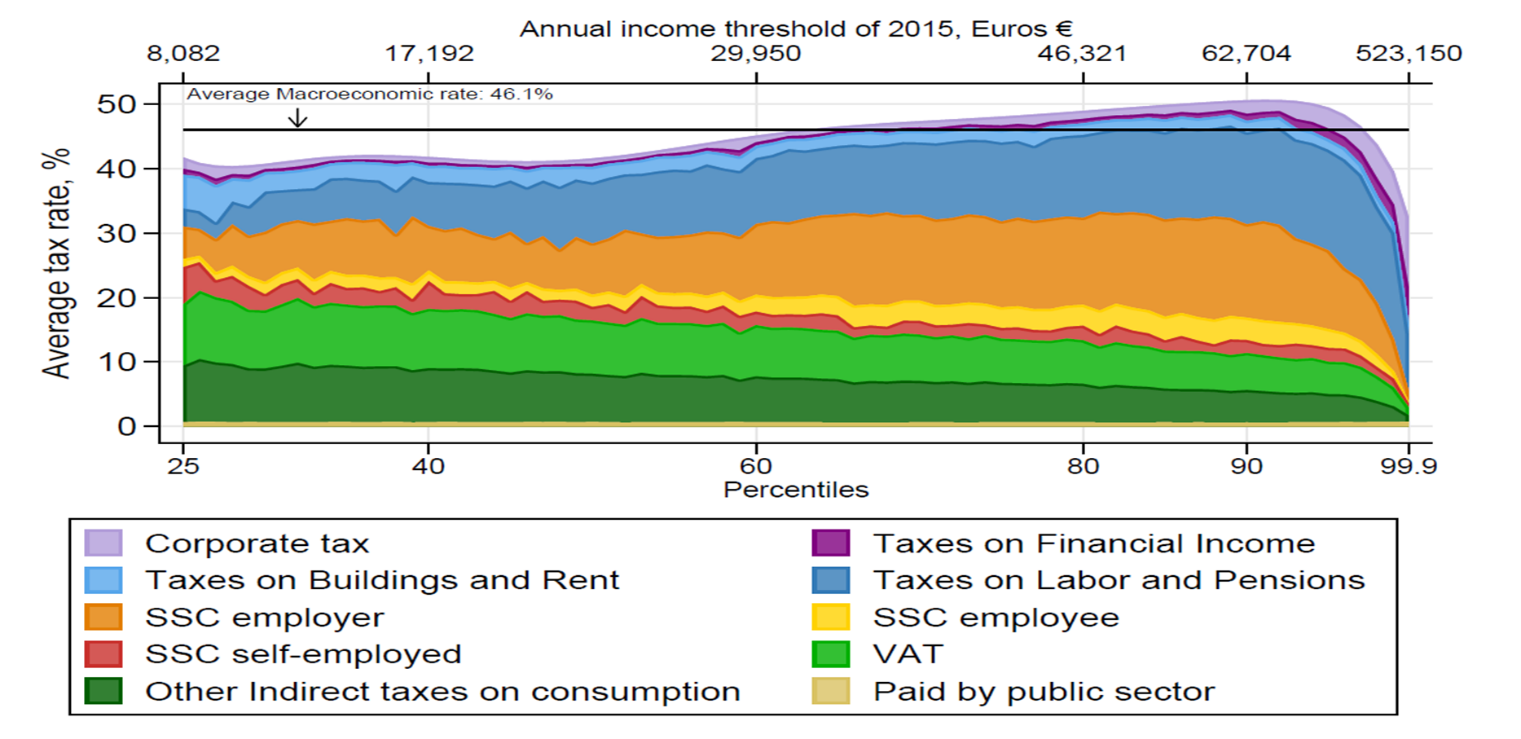

L’iniziativa nasce con l’obiettivo di riequilibrare il sistema fiscale. I più recenti studi hanno dimostrato che il sistema tributario italiano, in contrasto con il principio di progressività sancito dall’articolo 53 della Costituzione, è solo leggermente progressivo fino al 95° percentile della distribuzione del reddito, e regressivo per il 5% più ricco (vedi grafico sottostante).

Fonte: D. Guizzardi, E. Palagi, A. Roventini, A.Santoro, “Tackling the regressivity of the Italian Tax System” Journal of the European Economic Association, Volume 22, Issue 5, October 2024.

In particolare, vogliamo ricordare che allo stato attuale, l’1% più ricco paga in media il 32% di tasse sul reddito, quindi meno di un lavoratore dipendente che guadagna 1.000 € al mese, che paga il 35%. Questo accade perché circa il 95% del reddito dell’1% più abbiente deriva da capitale, che in Italia è tassato al massimo al 26%.

Con la flat tax per i nuovi residenti le aliquote sono ancora più basse: chi ha, ad esempio, un patrimonio di 100 milioni di euro e redditi da capitale per 10 milioni, invece del 26% può arrivare a pagare tra l’1% e il 3%.Se poi il patrimonio è detenuto tramite holding, la tassazione effettiva sui redditi non distribuiti ai soci è dell’1,2%.

Il comitato promotore della campagna UNPERCENTOEQUO è composto da un gruppo ampio e plurale di più di 50 economisti ed economiste, docenti universitari e ricercatori impegnati sui temi della giustizia fiscale e sociale. Ne fanno parte anche giornalisti, giuristi, artisti ed esponenti del mondo culturale e dell’attivismo civile.

Dal 15 maggio prenderà il via la raccolta firme che durerà fino al 15 novembre con banchetti su tutto il territorio nazionale e sulla piattaforma governativa in cui si potrà firmare anche con SPID o CIE.

Le firme raccolte (minimo 50.000) verranno depositate presso il Senato, che entro due anni è obbligato a discutere nelle apposite commissioni. L’obiettivo è di raccogliere un numero di firme ben più elevato tra le 500.000 e il milione per porre al centro del dibattito politico tale proposta e farla entrate nei punti programmatici delle forze di centro sinistra in vista delle prossime lezioni politiche.

Questa proposta si legge si rifà all’esperienza spagnola. Il govderno Sanchez aveva introdotto una specifica imposta patrimoniale nota come Imposta Temporanea di Solidarietà sulle Grandi Fortune (Impuesto Temporal de Solidaridad de las Grandes Fortunas – ITSGF), formalizzata con la legge 38/2022 del 27 dicembre 2022. Originariamente pensata per il biennio 2023-2024, questa tassa è stata successivamente prorogata a tempo indeterminato, come indicato dal Decreto-legge 8/2023 del 27 dicembre 2023.

In Italia anche la Cgil propone l’introduzione di un “contributo di solidarietà” o patrimoniale progressiva, in particolare per i patrimoni netti superiori a 2 milioni di euro, escludendo la prima casa. L’aliquota proposta sarebbe dell’1,3%, con l’obiettivo di colpire i grandissimi patrimoni e finanziare la spesa pubblica, coinvolgendo circa 500.000 persone

Di seguito la relazione accompagnatoria e l’articolo della proposta di legge di iniziativa popolare. (AF)

* * * * *

Relazione accompagnatoria per la presentazione alla Corte di Cassazione

La presente proposta di legge di iniziativa popolare è presentata ai sensi dell’art. 71, comma 2, Cost. e della legge 25 maggio 1970, n. 352.

Premessa metodologica in ordine all’ambito oggettivo dell’imposta

La presente proposta chiarisce che la soglia di esenzione di euro 2.000.000 si somma al valore dell’abitazione principale, che resta comunque esclusa dalla base imponibile ai fini della determinazione dell’imposta patrimoniale.

Ne consegue che l’imposta interviene esclusivamente sui grandi patrimoni complessivi e, nella parte non immobiliare, realizza un principio di equiparazione sostanziale tra patrimonio finanziario e patrimonio immobiliare diverso dalla prima casa, in modo analogo a quanto già avviene per l’IMU sulle seconde abitazioni.

In termini economici, l’aliquota di ingresso dell’1 per cento sull’eccedenza rispetto alla soglia determina un prelievo patrimoniale comparabile a quello oggi gravante sugli immobili diversi dall’abitazione principale, eliminando una storica asimmetria fiscale che ha finora avvantaggiato le grandi ricchezze finanziarie rispetto alla ricchezza immobiliare.

1. Quadro costituzionale di riferimento

L’intervento normativo si fonda sui principi costituzionali di:

- capacità contributiva (art. 53, primo comma, Cost.);

- progressività del sistema tributario (art. 53, secondo comma, Cost.);

- eguaglianza sostanziale (art. 3, secondo comma, Cost.);

- solidarietà economica e sociale (art. 2 Cost.);

- funzione sociale della ricchezza (artt. 42 e 47 Cost.).

La Corte costituzionale ha più volte affermato che il legislatore ha l’obbligo di modellare il sistema tributario in conformità a criteri di effettiva progressività e proporzionalità rispetto alla capacità contributiva (tra le altre, Corte cost. nn. 21/1961, 159/1985, 112/2019).

In particolare, la Consulta ha chiarito che la progressività non riguarda la singola imposta, ma l’intero sistema tributario, il quale deve garantire un riparto degli oneri coerente con il dettato costituzionale. L’assenza di un’imposta sui grandi patrimoni, unita al carattere in parte regressivo delle attuali imposte indirette e patrimoniali, determina una violazione sistemica di tale principio.

2. Motivazioni dell’intervento legislativo

Studi economici recenti mostrano che:

- il sistema tributario italiano è soltanto leggermente progressivo fino al 95° percentile della distribuzione del reddito;

- diviene regressivo per il 5% più ricco della popolazione;

- presenta una regressività ancora più marcata se la misurazione avviene sulla ricchezza netta anziché sul reddito.

Vari report statistici e fonti autorevoli (dal FMI, all’Istat, alla Banca d’Italia, al Rapporto Oxfam) confermano che l’Italia, tra i paesi più ricchi al mondo, presenta una distribuzione del reddito tra le più diseguali. Di seguito alcuni dati:

- il 10% più ricco delle famiglie (decimo decile) detiene quasi 3/5 della ricchezza nazionale (59,9%);

- il 20% delle famiglie appartenenti all’ottavo e al nono decile (dal 70° al 90° percentile della distribuzione) è titolare di poco più di 1/5 (22%) della ricchezza nazionale;

- la metà più povera delle famiglie italiane detiene appena il 7,4% della ricchezza nazionale.

- il 10% più ricco delle famiglie italiane possiede oltre 8 volte la ricchezza della metà più povera dei nuclei familiari del nostro Paese (il rapporto era poco più di 6 appena 14 anni fa, alla fine del 2010, il primo anno disponibile nella serie storica di Banca d’Italia

- il 5% più ricco delle famiglie italiane, titolare di quasi la metà della ricchezza nazionale (49,4%), possiede quasi il 17% in più dello stock complessivo di ricchezza detenuta dal 90% più povero delle famiglie italiane

- i 12 mesi intercorsi tra la fine di giugno del 2024 e la fine di giugno 2025 la ricchezza nazionale è aumentata del 3,6% in termini nominali, passando da 10.610 miliardi a 10.990 miliardi di euro. Quasi 2/3 dell’incremento annuo di ricchezza (64,2%) sono stati appannaggio del top-5% delle famiglie, mentre la ricchezza netta aggregata del 50% più povero dei nuclei familiari ha beneficiato di appena il 4,6% dell’incremento

- Allo stesso tempo, settori essenziali quali sanità, istruzione, edilizia residenziale pubblica, tutela ambientale e sicurezza sul lavoro risultano sottofinanziati in modo strutturale. L’aumento della concentrazione della ricchezza, anche intergenerazionale, accresce le diseguaglianze e incide negativamente sui diritti fondamentali.

La presente proposta di legge mira dunque a:

- migliorare l’attuale distribuzione del reddito e della ricchezza in modo più equo e sociale;

- riequilibrare la pressione fiscale in funzione della capacità contributiva;

- rafforzare i servizi pubblici essenziali, mediante vincolo di destinazione del gettito;

- allineare l’Italia agli standard europei in materia di imposta di successione.

Queste misure dovrebbero rappresentare i primi strumenti per impostare una riforma del sistema fiscale e delle strutture di welfare che siano compatibili con le sfide che la dinamica geopolitica internazionale e lo sviluppo tecnologico ci impongono anche al fine di salvaguardare gli equilibri ecologici e ambientali, oggi fortemente in crisi.

A tal fine, tali proposte dovrebbero essere accompagnate da un terzo intervento, senza il quale non sarebbe possibile procedere a definire una proposta completa di riforma, sul sistema delle aliquote fiscali per quanto riguarda l’Irpef, aumentandone la progressività, e l’Ires, alzandone l’aliquota per le imprese energetiche e per le banche.

3. Stime dei risultati possibili in termini di maggiori risorse per la finanza pubblica

3.1 Premessa metodologica alle stime di gettito

Le stime di gettito riportate nella presente relazione hanno carattere prudenziale e sono elaborate sulla base di:

* ipotesi di distribuzione della ricchezza coerenti con i dati della Banca d’Italia;

- evidenze empiriche sulla concentrazione patrimoniale contenute negli studi accademici più recenti;

- dati e ordini di grandezza desumibili dalle statistiche pubbliche dell’Agenzia delle Entrate;

- confronti internazionali tratti dai Global Wealth Report di UBS.

Le simulazioni tengono conto di possibili comportamenti di adattamento e di elusione e assumono, pertanto, aliquote effettive inferiori a quelle nominali.

3.2 Ipotesi di gettito dell’imposta patrimoniale sui grandi patrimoni

L’imposta patrimoniale annuale sui grandi patrimoni è applicata esclusivamente alla quota di patrimonio complessivo eccedente la soglia di euro 2.000.000, computata al netto dell’abitazione principale.

Le simulazioni considerano una platea di contribuenti compresa tra circa 200.000 e 500.000 soggetti, in funzione dello scenario adottato, con un’aliquota media effettiva nettamente inferiore alle aliquote marginali.

Tabella 1 – Ipotesi di gettito annuo dell’imposta patrimoniale

| Scenario | Numero contribuenti | Patrimonio imponibile complessivo (mld €) | Gettito stimato annuo (mld €) |

| Scenario prudenziale | ~215.000 | ~1.650 | ~26 |

| Scenario esteso | ~505.000 | ~3.600 | ~65 |

Tabella 2 – Ipotesi di gettito annua dalla riforma dell’imposta di successione

| Scenario | Valore annuo dei trasferimenti ereditari (mld €) | Gettito attuale (mld €) | Gettito stimato post-riforma (mld €) |

| Scenario prudenziale | ~120 | ~0,8 | ~5,5 |

| Scenario esteso | ~180 | ~0,8 | ~8 |

Le stime di cui alla presente tabella sono coerenti con i dati pubblici dell’Agenzia delle Entrate e con le ricostruzioni della Banca d’Italia sui flussi di trasferimenti ereditari.

Il livello di prelievo risultante è coerente con:

* un’aliquota patrimoniale effettiva complessiva inferiore all’1% sulla ricchezza totale;

- l’equiparazione fiscale tra grandi patrimoni immobiliari (già colpiti da IMU sulle seconde case) e grandi patrimoni finanziari;

- la necessità di ristabilire una progressività reale del sistema tributario nel suo complesso.

* * * * *

Articolato di legge

Art. 1 – Istituzione dell’imposta patrimoniale sui grandi patrimoni

È istituita un’imposta patrimoniale annuale sulle persone fisiche, applicata esclusivamente alla quota di patrimonio complessivo eccedente euro 2.000.000, ferma restando l’esclusione dell’abitazione principale dalla base imponibile.

Le aliquote previste sono:

a) 1% sulla quota di patrimonio tra euro 2.000.000 e euro 5.000.000;

b) 1,7% sulla quota di patrimonio tra euro 5.000.000 e euro 8.000.000;

c) 2,1% sulla quota di patrimonio tra euro 8.000.000 e euro 20.000.000;

d) 3,5% sulla quota di patrimonio eccedente euro 20.000.000.

L’imposta si coordina con IMU, IVIE e IVAFE, che sono scomputate dall’ammontare dovuto.

Sono soggetti passivi:

- i residenti fiscali in Italia per l’intero patrimonio;

- i non residenti limitatamente ai beni situati nel territorio dello Stato.

- i trustee, in relazione ai beni e diritti conferiti in trust da persone fisiche, con esclusione dei trust istituiti ai sensi della legge n. 112 del 22 giugno 2016 “Disposizioni in materia di assistenza in favore delle persone con disabilità grave prive del sostegno familiare.”

Ai fini della determinazione della capacità contributiva, i beni e i diritti conferiti in trust si considerano riferibili:

- a) al disponente, qualora il trust sia revocabile o il disponente conservi poteri di controllo o disposizione;

- b) ai beneficiari individuati o individuabili, in proporzione ai rispettivi diritti, qualora tali diritti siano attuali o determinabili;

- c) al disponente, in mancanza dei presupposti di cui alle lettere a) e b)

Art. 2 – Base imponibile e determinazione del patrimonio

La base imponibile è costituita dal valore complessivo dei beni immobili, strumenti finanziari, depositi, titoli, partecipazioni e altri beni patrimoniali.

Si considerano:

- beni immobili, inclusi terreni e fabbricati, al valore catastale rivalutato ai sensi della normativa sull’imposta municipale propria (IMU);

- attività finanziarie al valore di mercato al 31 dicembre o, in mancanza, al valore fiscale;

- partecipazioni societarie non quotate, valutate al valore fiscale determinato ai sensi della normativa vigente.

L’abitazione principale è esclusa dalla base imponibile.

Art. 3 – Dichiarazione, versamento e controlli

I soggetti passivi dell’imposta sono tenuti a presentare annualmente una dichiarazione patrimoniale integrata alla dichiarazione dei redditi, secondo modalità stabilite dall’Agenzia delle Entrate.

Il versamento avviene in un’unica soluzione o in forma rateale secondo la disciplina prevista per l’IMU.

L’Agenzia delle Entrate procede ai controlli utilizzando:

- Anagrafe dei rapporti finanziari;

- registri immobiliari;

- meccanismi di scambio informativo internazionale. anche ai sensi dell’articolo 7, comma 6, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605.

Sono rafforzati gli strumenti di contrasto all’evasione e all’elusione fiscale, con particolare riferimento ai patrimoni detenuti all’estero e alle operazioni di trasferimento artificioso della residenza fiscale.

Art. 4 – Destinazione vincolata del gettito

Il gettito derivante dall’imposta di cui alla presente legge è destinato al finanziamento di interventi di rilevanza sociale, secondo le modalità di cui ai commi seguenti.

Una quota del gettito, determinata in misura non inferiore alle seguenti percentuali, è destinata:

- a) in misura non inferiore al 35 per cento, al finanziamento del Servizio sanitario nazionale, con priorità all’assunzione di personale sanitario e alla riduzione delle liste di attesa;

- b) in misura non inferiore al 35 per cento, al finanziamento del sistema di istruzione pubblica, con priorità all’assunzione di docenti e alla messa in sicurezza e accessibilità degli edifici scolastici; di cui una quota pari ad almeno il 5 per cento del gettito complessivo è destinata agli enti locali per il potenziamento dei servizi educativi per la prima infanzia;

- c) in misura non inferiore al 10 per cento, al finanziamento delle politiche abitative, con particolare riferimento agli interventi di edilizia residenziale pubblica, tramite trasferimenti agli enti locali;

- d) in misura non inferiore al 4 per cento, al finanziamento delle politiche ambientali, alla prevenzione del dissesto idrogeologico e alla transizione energetica;

- e) in misura non inferiore al 4 per cento, al finanziamento degli interventi in materia di sicurezza sul lavoro, con priorità all’assunzione di ispettori per il rafforzamento dei controlli;

- f) in misura non inferiore al 4 per cento, al finanziamento delle politiche in favore delle persone con disabilità;

- g) in misura non inferiore al 4 per cento, al finanziamento delle misure di sostegno al reddito.

La quota residua del gettito è destinata a interventi di riduzione della pressione fiscale sui redditi da lavoro, mediante misure di attenuazione del cosiddetto fiscal drag nell’ambito dell’imposta sul reddito delle persone fisiche (IRPEF).

Con decreto del Ministro dell’economia e delle finanze, da adottare entro il 30 giugno di ciascun anno, sono definite le modalità di riparto e di monitoraggio delle risorse di cui al presente articolo, nel rispetto dei vincoli di finanza pubblica.

Art. 5 – Fondo nazionale per l’equità sociale

Presso il MEF è istituito il Fondo nazionale per l’equità sociale, che gestisce le risorse e ne cura la programmazione annuale, sentiti gli organismi rappresentativi indicati nel decreto attuativo.

Il Governo presenta annualmente al Parlamento una relazione dettagliata sull’ammontare del gettito e sull’impiego delle risorse.

Art. 6 – Clausola di coordinamento finanziario

La nuova imposta si coordina con le imposte patrimoniali vigenti evitando duplicazioni sulla stessa base imponibile.

Non derivano nuovi o maggiori oneri per la finanza pubblica se non quelli compensati dal gettito dell’imposta.

Art. 7 – Riforma dell’imposta di successione

Finalità

- a) adeguamento al livello medio europeo di imposizione;

b) maggiore equità nella distribuzione intergenerazionale della ricchezza.

Trasferimenti in linea retta

Nuove aliquote progressive:

- 8% fino a euro 500.000;

- 12% tra euro 500.000 ed euro 1.000.000;

- 15% oltre euro 1.000.000.

Restano le franchigie di euro 1.000.000 per ciascun beneficiario.

Altri trasferimenti

- 15% tra fratelli e sorelle;

- 18% tra parenti fino al quarto grado;

- 22% tra soggetti non parenti.

Sono confermate eventuali franchigie specifiche.

Sono abrogate le agevolazioni per il trasferimento di aziende e partecipazioni familiari previste dall’art. 3, comma 4‑ter, d.lgs. 346/1990.

Art. 8 – Disposizioni attuative e finali

Entro sei mesi dall’entrata in vigore della legge, il Governo adotta i relativi decreti attuativi.

L’entrata in vigore è fissata al 1° gennaio dell’anno successivo alla pubblicazione.

* * * * *

Memoria illustrativa

1. Cornice costituzionale del prelievo patrimoniale

La capacità dello Stato di istituire imposte patrimoniali trova fondamento negli artt. 23, 42, 47 e 53 Cost.

La Corte costituzionale ha più volte chiarito che:

- la capacità contributiva comprende ogni manifestazione di ricchezza, anche non reddituale (Corte cost. n. 21/1961);

- il legislatore può colpire la ricchezza “in quanto tale”, purché in modo non irragionevole e non sproporzionato (Corte cost. nn. 148/1999, 334/2006);

- la progressività è un vincolo del sistema, non del singolo tributo (Corte cost. nn. 159/1985, 21/2015).

La giurisprudenza ha inoltre affermato che l’imposta patrimoniale non è ontologicamente diversa da altre forme di prelievo sui beni, purché sia rispettato il limite della non confiscatorietà (Corte cost. nn. 156/2001, 10/2015).

2. Progressività e necessità di riequilibrio del sistema tributario

Il principio di progressività assume qui rilievo centrale.

La Corte ha chiarito che la progressività:

- non richiede che tutte le imposte siano progressive;

- impone però che il sistema complessivo lo sia realmente;

- consente imposte proporzionali o fisse solo se il quadro generale rimane conforme ai principi costituzionali (Corte cost. 111/1997, 116/2013).

La regressività rilevata dalle ricerche empiriche sui redditi e sulla ricchezza netta rende l’intervento legislativo non solo legittimo, ma necessario, avvicinando il sistema ai principi di eguaglianza sostanziale (art. 3, co. 2, Cost.) e di solidarietà (art. 2 Cost.).

3. Natura dell’imposta patrimoniale previstaL’imposta proposta:

- è limitata ai grandi patrimoni, con soglia di esenzione di 2 milioni di euro;

- utilizza aliquote graduate e strettamente proporzionali alla capacità contributiva;

- evita duplicazioni grazie allo scomputo di IMU, IVIE e IVAFE;

- esclude l’abitazione principale, in linea con la tutela costituzionale della funzione sociale della casa (art. 47 Cost.).

La struttura risponde ai requisiti indicati dalla Corte:

- ragionevolezza;

- proporzionalità;

- non confiscarietà;

- finalizzazione al finanziamento di diritti sociali fondamentali.

4. Destinazione vincolata del gettito

La scelta del vincolo di destinazione trova fondamento nei principi di:

- tutela dei diritti sociali (artt. 32, 34, 38 Cost.);

- buon andamento e trasparenza della finanza pubblica (art. 97 Cost.).

La Corte ha ammesso vincoli di destinazione per finalità costituzionalmente protette (es.: sentenze su fondi sanitari e scolastici), purché non si comprometta l’unitarietà del bilancio.

Nel nostro caso, il vincolo è:

- quantitativamente determinato;

- coerente con settori che esprimono diritti fondamentali;

- compatibile con l’unità del bilancio statale.

5. Riforma dell’imposta di successione

La Corte costituzionale ha riconosciuto la piena legittimità dell’imposta successoria, in quanto:

- colpisce una manifestazione incrementale di ricchezza;

- è adeguata a misurare la capacità contributiva del beneficiario (Corte cost. 154/2017).

L’aumento delle aliquote e l’eliminazione di esenzioni molto favorevoli ai grandi patrimoni familiari:

- rientrano nella discrezionalità del legislatore;

- rispondono a criteri di equità redistributiva riconosciuti dalla Corte (Corte cost. 120/2020);

- allineano l’Italia agli standard europei senza incidere sulla continuità aziendale, essendo comunque possibili forme di tutela nei decreti attuativi.

6. Conclusioni

La proposta:

- si colloca pienamente nel solco dei principi costituzionali;

- risponde a esigenze documentate di riequilibrio del carico fiscale;

- rafforza i diritti fondamentali;

- si avvale di un impianto coerente con la giurisprudenza consolidata della Corte costituzionale;

- costituisce un intervento proporzionato, ragionevole e giuridicamente sostenibile.

Scrivi un commento